AVEYRON

AVEYRON

La situation de notre système de retraite ne justifie pas un report de l’âge légal de départ. Démonstration en dix graphiques.

Par Laurent Jeanneau

On y est : le gouvernement a dévoilé en fin d’après-midi les contours de la future réforme des retraites. Présentée comme inéluctable, elle est pourtant absolument dispensable. Non seulement notre modèle n’est pas menacé financièrement, mais ce qui devrait nous inquiéter est bien davantage la chute à venir du niveau de vie relatif des retraités, déjà amorcée.

Or, même si le gouvernement s’en défend, il ne se préoccupe pas véritablement du pouvoir d’achat de nos aînés. Le report de l’âge de départ qu’il met en avant sera loin de résorber la baisse programmée du niveau des pensions par rapport aux salaires. En revanche, cette mesure particulièrement injuste frappera uniquement les personnes qui ont commencé à travailler tôt, épargnant les plus diplômés et la plupart des cadres.

Les raisons de s’opposer à ce projet ne manquent donc pas. Démonstration en dix graphiques.

1/ Pas besoin de « sauver » notre système de retraites !

Drôle de timing ! Le gouvernement veut réformer le système des retraites pour en limiter le déficit au moment même où il affiche un excédent budgétaire pour la seconde année consécutive : 3,2 milliards d’euros en 2022, après les 900 millions d’euros dégagés en 2021.

Drôle de timing ! Le gouvernement veut réformer le système des retraites pour en limiter le déficit au moment même où il affiche un excédent budgétaire pour la seconde année consécutive : 3,2 milliards d’euros en 2022, après les 900 millions d’euros dégagés en 2021.

Certes, la situation devrait – légèrement – se dégrader dans les prochaines années. Le déficit attendu en 2027 est de 10,7 milliards d’euros. Ce qui pèse peu face aux 350 milliards d’euros de dépenses totales du système chaque année.

Mais ce déficit est-il dû à un dérapage des dépenses ou à un manque de recettes ? La réponse du Conseil d’orientation des retraites (COR) est claire et nette : il n’y a « pas de dynamique non contrôlée des dépenses de retraites », lit-on dans son dernier rapport publié en septembre 2022.

Rapportées au PIB, les dépenses devraient se maintenir autour de 13,8-13,9 % sur le quinquennat. La suite de l’histoire est moins lisible à cause d’un « artefact statistique » : le COR a pris l’hypothèse du gouvernement qui est d’atteindre progressivement le plein-emploi en 2027, avant d’appliquer à nouveau son hypothèse centrale qui est celle d’un taux de chômage structurel à 7 %. Ainsi, puisque le chômage remonte artificiellement après 2027, le PIB baisse et donc les dépenses de retraites rapportées au PIB augmentent. Mais cela n’est qu’un biais de statisticien et ne reflète pas la réalité.

Ce n’est qu’à partir de 2032 que les projections se fondent finalement sur les hypothèses classiques du COR. Et jusqu’à 2070, la tendance est à une stagnation, voire une légère baisse des dépenses : elles s’élèveraient à 13,7 % du PIB dans le scénario central du COR, à savoir une hausse de 1 % par an de la productivité du travail (qui, au passage, était jusqu’à cette année le scénario le plus pessimiste du COR…).

Le déficit est donc bien lié à un manque de recettes. Par exemple, celui estimé pour 2027 résulte essentiellement d’un manque de ressources, lié aux mesures d’économies sur la fonction publique territoriale et hospitalière (gel du point d’indice, revalorisation en dessous de l’inflation, hausse de la part de primes qui, elles, ne sont pas soumises à certaines cotisations, réduction ou moindre augmentation des effectifs, etc.) qui réduisent le volume des cotisations collectées (en pourcentage du PIB) et in fine creusent le déficit des retraites, mais participent à la réduction du déficit public global.

S’il est légitime de chercher des solutions pour résorber le déficit du système, introduire une mesure d’âge comme le report à 64 ans n’est en aucune façon nécessaire pour « sauver » notre système par répartition, contrairement à ce que répète le gouvernement.

2/ Des retraites moins généreuses

Les dépenses de retraite sont maîtrisées. Mais le vieillissement de la population, lui, est bien réel. Le rapport entre le nombre de cotisants et le nombre de retraités va continuer à baisser sensiblement, passant de 1,7 cotisant par retraité en 2020 à environ 1,2 en 2070. Comment expliquer cet apparent paradoxe ? Le COR le souligne lui-même :

Les dépenses de retraite sont maîtrisées. Mais le vieillissement de la population, lui, est bien réel. Le rapport entre le nombre de cotisants et le nombre de retraités va continuer à baisser sensiblement, passant de 1,7 cotisant par retraité en 2020 à environ 1,2 en 2070. Comment expliquer cet apparent paradoxe ? Le COR le souligne lui-même :

« Malgré le vieillissement progressif de la population française la part des dépenses de retraite dans la richesse nationale serait stable ou en diminution. Ce résultat peut sembler contre-intuitif au regard du vieillissement démographique attendu qui viendra inéluctablement peser sur les dépenses de retraite futures, en alourdissant le nombre de retraités relativement au nombre de cotisants. »

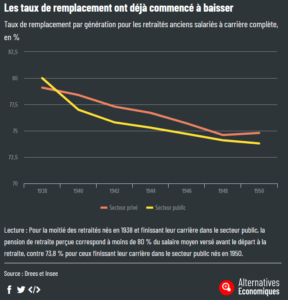

Il n’y a pas d’argent magique : si les dépenses diminuent tandis que le nombre de retraités augmente, c’est parce que les pensions seront moins généreuses. Et c’est déjà le cas, comme en témoigne la baisse des taux de remplacement au fil des générations.

Ce taux rapporte la pension perçue à la retraite aux derniers salaires touchés avant d’ouvrir ses droits. Dans le privé, le taux de remplacement est ainsi passé de 79,1 % pour la génération née en 1938 à 74,8 % pour celle qui est née en 1950, soit une baisse de 4,3 points. Dans le public, cette diminution est encore plus prononcée (6,2 points).

Cette baisse s’explique « en raison d’une évolution des pensions moins dynamique que celle des salaires de fin de carrière », précise le COR. En cause : les précédentes réformes des retraites de 1987 et 1993 qui ont indexé les droits et les pensions sur l’inflation et non plus sur les salaires.

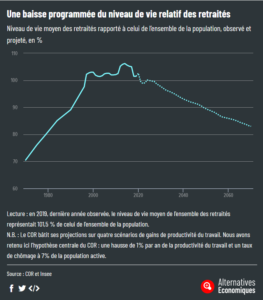

3/ Et cela ne va pas s’arranger : le niveau de vie relatif des retraités va chuter

Il est important d’insister sur ce point, tant il est absent du débat public : le niveau de vie des retraités va se dégrader si on le compare avec celui du reste de la population. Le phénomène a déjà commencé et il va s’accentuer.

Il est important d’insister sur ce point, tant il est absent du débat public : le niveau de vie des retraités va se dégrader si on le compare avec celui du reste de la population. Le phénomène a déjà commencé et il va s’accentuer.

C’est pourtant l’un des objectifs de notre système de retraite que de garantir aux retraités leur niveau de vie une fois qu’ils quittent la vie active. Rapport après rapport, le COR ne cesse de pointer cet enjeu et y consacre une place équivalente aux considérations sur l’équilibre financier du régime.

L’économiste Antoine Bozio, directeur de l’Institut des politiques publiques (IPP), s’en inquiétait dans un entretien croisé accordé à Alternatives Economiques en novembre :

« Ce n’est pas encore très visible, mais quand notre génération sera à la retraite, elle touchera des pensions bien plus faibles qu’aujourd’hui par rapport aux salaires des actifs. Ces projections sont inquiétantes, mais je ne suis pas sûr que les gens en aient conscience. »

L’exécutif a beau jeu d’affirmer que les salariés qui travailleront plus longtemps, et donc cotiseront davantage, auront de meilleures pensions. Selon les calculs de la Drees, le passage de 60 à 62 ans, acté par la réforme de 2010, devrait en effet augmenter de 2,5 % la pension relative (la pension nette rapportée au salaire moyen par tête) des futurs pensionnés de la génération née en 1980. On peut imaginer qu’un report de l’âge de 62 à 64 ou 65 ans ait un effet similaire, mais il ne suffirait pas à compenser la baisse de la pension relative en cours, qui serait de l’ordre de 5 % à 10 % en 2045 selon les scénarios du COR.

A l’inverse, l’allongement de la durée de cotisation réduit les pensions relatives futures. Ainsi, si le gouvernement décide d’accélérer la réforme Touraine, qui à ce stade doit progressivement porter la durée de cotisation à 43 ans à partir de la génération 1973, il risque d’aggraver encore la situation.

Aujourd’hui, les retraités ont à peu près un niveau de vie équivalent à celui de l’ensemble de la population. Avec la législation actuelle, en 2040, il serait de 5 % à 10 % inférieur et de 13 % à 25 % en 2070. Il reviendrait alors à des niveaux comparables à ceux des années 1980…

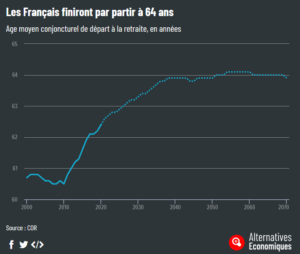

4/ Même sans nouvelle réforme, l’âge de départ à la retraite va passer à 64 ans

Les dépenses de retraites ne déraperont pas malgré le vieillissement. Mais ce n’est pas seulement parce que les retraités devront se serrer la ceinture : c’est aussi parce que, de toute façon, les Français vont partir de plus en plus tard à la retraite.

Les dépenses de retraites ne déraperont pas malgré le vieillissement. Mais ce n’est pas seulement parce que les retraités devront se serrer la ceinture : c’est aussi parce que, de toute façon, les Français vont partir de plus en plus tard à la retraite.

Pas besoin d’une nouvelle réforme pour cela. Une partie du boulot a déjà été accomplie par les réformes précédentes. Celle de 2010, notamment, qui a reporté l’âge minimal de départ de 60 à 62 ans et reporté l’âge d’annulation de la décote de 65 à 67 ans. Mais aussi la réforme Touraine de 2014.

A ces évolutions législatives s’ajoutent des entrées plus tardives sur le marché du travail pour les générations qui prendront leur retraite d’ici 2040. Ces futurs pensionnés ont fait des études plus longues et/ou ont galéré au début de leur vie active : ils mettront donc plus de temps à collecter tous leurs trimestres. Résultat, dès 2038, l’âge moyen de départ à la retraite atteindra quasiment les 64 ans.

Evidemment, il s’agit d’une moyenne. Si la réforme du gouvernement passe, ce chiffre augmentera mécaniquement puisque quasiment plus personne ne partira avant 64 ans. Mais tout le monde ne sera pas touché de la même manière. Imposer un âge minimal de départ à 64 ans, cela revient à cibler directement les ouvriers, les employés ou les petites classes moyennes, qui ont généralement commencé à travailler plus tôt. Pour les autres, cela ne changera pas grand-chose, puisqu’ils devront attendre 65, voire 67 ans pour avoir droit à une retraite à taux plein, y compris sans réforme Macron.

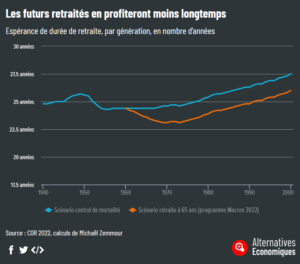

5/ Des retraites qui seront de plus en plus courtes

Pendant longtemps, les Français ont pu espérer profiter de leur retraite plus longtemps que leurs parents. Entre les générations 1926 et 1950, la diminution de l’âge moyen de départ à la retraite couplée à l’augmentation de l’espérance de vie a entraîné une progression de la durée moyenne passée sans travailler. Mais la réforme de 2010 et le ralentissement des gains d’espérance de vie ont cassé cette belle dynamique. A partir de celle née en 1951, chaque génération aurait une durée de retraite espérée inférieure d’environ quatre mois par rapport à la génération précédente.

Pendant longtemps, les Français ont pu espérer profiter de leur retraite plus longtemps que leurs parents. Entre les générations 1926 et 1950, la diminution de l’âge moyen de départ à la retraite couplée à l’augmentation de l’espérance de vie a entraîné une progression de la durée moyenne passée sans travailler. Mais la réforme de 2010 et le ralentissement des gains d’espérance de vie ont cassé cette belle dynamique. A partir de celle née en 1951, chaque génération aurait une durée de retraite espérée inférieure d’environ quatre mois par rapport à la génération précédente.

« La durée de la retraite est déjà en train de se raccourcir, les gains d’espérance de vie ayant déjà été mangés par les réformes passées », expliquait l’économiste Michaël Zemmour à Alternatives Economiques en novembre.

Sans nouvelle réforme, selon le scénario central du COR, il faudra attendre la génération née en 1982 pour retrouver une retraite de même durée que la génération née en 1949 (25,7 ans).

Avec la réforme envisagée par Emmanuel Macron, évidemment, la situation va davantage se corser. La génération née en 1970 ne pourra prétendre passer que 23,1 ans en retraite. Et ce n’est qu’à partir de la génération née en 1998 que les futurs pensionnés connaîtront une retraite aussi longue que leurs grands-parents nés en 1949.

6/ Si la réforme est votée, les plus pauvres vont le rester plus longtemps

Pour la plupart des gens, partir à la retraite, c’est voir son train de vie raboté. Les personnes ayant liquidé leur retraite en 2013 ont ainsi vu leur niveau de vie diminuer de 7,9 % entre 2010 et 2016.

Pour la plupart des gens, partir à la retraite, c’est voir son train de vie raboté. Les personnes ayant liquidé leur retraite en 2013 ont ainsi vu leur niveau de vie diminuer de 7,9 % entre 2010 et 2016.

Mais il s’agit seulement d’une moyenne. Car pour les Français les plus modestes, on observe l’inverse : leur niveau de vie augmente très fortement avec le passage à la retraite : + 69 % pour les 10 % les plus pauvres.

« Travailler les années qui précèdent le départ à la retraite est en effet moins fréquent pour les personnes du premier décile de niveau de vie » (autrement dit les 10 % les plus pauvres) pour lesquelles la pension est donc plus élevée que ce revenu d’activité, précise l’Insee.

Devoir attendre deux à trois ans de plus avant d’ouvrir leurs droits va donc particulièrement les pénaliser.

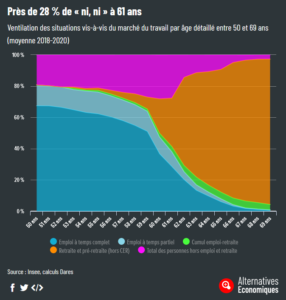

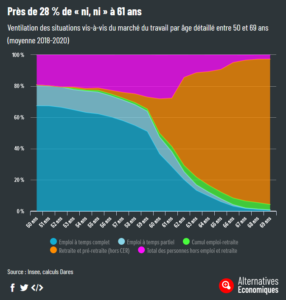

7/ Les seniors ni en emploi, ni à la retraite vont être sacrifiés

Il ne suffit pas de traverser la rue pour travailler plus. Surtout si on approche de la soixantaine ! L’âge moyen de cessation définitive d’emploi est en effet nettement plus précoce que celui d’accès aux pensions de retraite.

Il ne suffit pas de traverser la rue pour travailler plus. Surtout si on approche de la soixantaine ! L’âge moyen de cessation définitive d’emploi est en effet nettement plus précoce que celui d’accès aux pensions de retraite.

De nombreux Français connaissent en effet une période de chômage avant de pouvoir toucher leur pension. Ils se retrouvent plus ou moins longtemps dans une zone inconfortable, où ils ne sont ni en emploi, ni à la retraite. C’est le cas de 27,7 % des Français âgés de 61 ans, qui se retrouvent à dépendre de la solidarité nationale : indemnité invalidité, allocation chômage ou minima sociaux (ASS, ou RSA).

Ces « ni, ni » seront les principales victimes d’un report de l’âge de départ, qui prolongera d’autant la durée du « sas de précarité » entre emploi et retraite où ils sont enfermés. C’est ce qui s’est passé en 2010, lors du passage à 62 ans, comme le rappelle l’économiste Michael Zemmour. Cette réforme a fait augmenter le taux d’ouvriers ni en emploi, ni en retraite de 16 points entre 60 et 61 ans. Résultat, en 2019, à 61 ans, le taux d’emploi des ouvriers est de 28 % tandis que celui des ouvriers « ni, ni » est de 35 %.

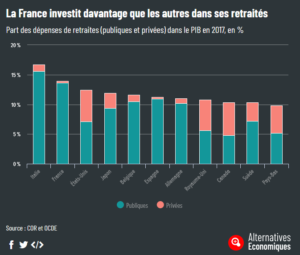

8/ La France consacre davantage d’argent public aux retraites que les autres pays

Disons-le d’emblée : les retraites coûtent cher et la France ne lésine pas en la matière. Avec l’Italie, l’Hexagone est l’un des pays de l’OCDE qui affichent les niveaux de dépenses de retraite en part du PIB les plus élevés. Ce n’est pas un problème en soi, tant que la dynamique de ces dépenses est maîtrisée. Et comme on l’a vu plus haut, c’est le cas chez nous.

Disons-le d’emblée : les retraites coûtent cher et la France ne lésine pas en la matière. Avec l’Italie, l’Hexagone est l’un des pays de l’OCDE qui affichent les niveaux de dépenses de retraite en part du PIB les plus élevés. Ce n’est pas un problème en soi, tant que la dynamique de ces dépenses est maîtrisée. Et comme on l’a vu plus haut, c’est le cas chez nous.

C’est un choix collectif, un modèle de société. D’autant plus marqué en France que ces dépenses sont essentiellement publiques. D’autres pays font largement plus de place au privé, comme les Etats-Unis, le Canada, les Pays-Bas et le Royaume-Uni, les fonds de retraite privés y étant particulièrement développés. Non sans risques financiers, comme les récents déboires des fonds de pension britanniques l’ont rappelé. Mais sur ce point, la France n’est pas une anomalie, de nombreux autres pays ayant également fait le choix de miser sur un système de retraite essentiellement public.

Et même si les dépenses de retraite sont plus élevées d’un cran en France, la plupart des autres pays ne sont pas si loin de nous. Ils y consacrent généralement entre 11 % et 12 % de leur PIB. Seuls le Royaume-Uni, la Suède, les Pays-Bas et le Canada sont plus pingres avec leurs personnes âgées.

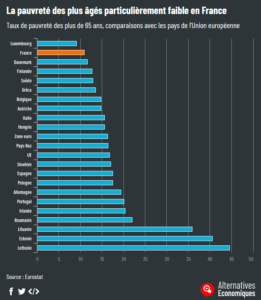

9/ L’argent des retraites est plutôt bien dépensé

Au moins, l’argent que l’on dépense en payant les retraites de nos aînés n’est pas gaspillé. Cela mérite d’être souligné, car ce n’est pas toujours le cas en matière de dépenses publiques. En témoigne le taux de pauvreté des plus de 65 ans, particulièrement faible en France. Avec 10,9 % de personnes âgées qui vivent sous le seuil de pauvreté (à 60 % du niveau de vie médian), l’Hexagone affiche l’une des meilleures performances européennes. Et c’est nettement moins que le taux de pauvreté de l’ensemble de la population française (14,4 % en 2021, selon Eurostat).

Au moins, l’argent que l’on dépense en payant les retraites de nos aînés n’est pas gaspillé. Cela mérite d’être souligné, car ce n’est pas toujours le cas en matière de dépenses publiques. En témoigne le taux de pauvreté des plus de 65 ans, particulièrement faible en France. Avec 10,9 % de personnes âgées qui vivent sous le seuil de pauvreté (à 60 % du niveau de vie médian), l’Hexagone affiche l’une des meilleures performances européennes. Et c’est nettement moins que le taux de pauvreté de l’ensemble de la population française (14,4 % en 2021, selon Eurostat).

Cocorico ? Bizarrement, on entend rarement nos responsables politiques s’en féliciter. C’est pourtant une réussite de notre modèle de protection sociale : le taux de pauvreté des plus de 65 ans culminait à 35 % en 1970, soit une division par 3,5 en cinquante ans !

« Les évolutions du taux de pauvreté des personnes âgées sont directement liées à la montée en charge des régimes d’assurance vieillesse, à l’amélioration des carrières et à l’évolution de la revalorisation des pensions vieillesse », notent les chercheuses Nathalie Augris et Catherine Bac.

Deux bémols écornent tout de même ce satisfecit. Tout d’abord, grâce à notre système de retraite par répartition, les retraités ont actuellement le même niveau de vie que l’ensemble de la population, et il faut s’en féliciter. Mais cela ne veut pas dire que tout est parfait : il reste de nombreuses inégalités à corriger au sein de ce système, notamment entre femmes et hommes ou pour mieux prendre en compte la pénibilité de certains emplois.

Ensuite, même si le taux de pauvreté des retraités est plus faible que l’ensemble de la population, il a néanmoins nettement augmenté ces dernières années, passant de 7,6 % en 2017 à 9,5 % en 2019, selon l’Insee. Et comme le souligne dans Le Monde l’économiste Henri Sterdyniak :

« Depuis 2017, de nombreux retraités ont subi une baisse de 9,6 % leur pouvoir d’achat, en raison de la hausse de la contribution sociale généralisée (CSG) et de la sous-indexation des pensions. »

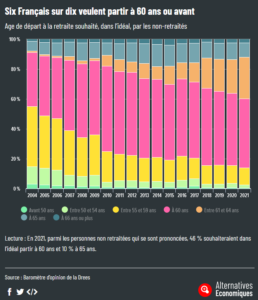

10/ Une réforme dont les Français ne veulent pas

64 ou 65 ans ? Ni l’un, ni l’autre, répondent les actifs. La très grande majorité de nos compatriotes aspire à quitter la vie active le plus tôt possible. En 2021, six non-retraités sur dix souhaitaient partir à la retraite à 60 ans ou avant, selon le baromètre d’opinion de la Drees, le service statistique du ministère des affaires sociales. L’âge idéal de la retraite, pour les Français, reste en moyenne de 60,6 ans, bien que l’âge légal, lui, soit passé de 60 à 62 ans en 2010. Quant à l’âge moyen à partir duquel il n’est plus acceptable de faire travailler les gens, les personnes interrogées le fixent à 63,4 ans.

64 ou 65 ans ? Ni l’un, ni l’autre, répondent les actifs. La très grande majorité de nos compatriotes aspire à quitter la vie active le plus tôt possible. En 2021, six non-retraités sur dix souhaitaient partir à la retraite à 60 ans ou avant, selon le baromètre d’opinion de la Drees, le service statistique du ministère des affaires sociales. L’âge idéal de la retraite, pour les Français, reste en moyenne de 60,6 ans, bien que l’âge légal, lui, soit passé de 60 à 62 ans en 2010. Quant à l’âge moyen à partir duquel il n’est plus acceptable de faire travailler les gens, les personnes interrogées le fixent à 63,4 ans.

Cette aspiration à ne pas faire de vieux os au boulot ne date pas d’hier. En exploitant les données de la première vague de l’enquête européenne Share, le statisticien Didier Blanchet avait déjà établi ce constat en 2007 : 57,7 % des Français âgés de 50 à 64 ans exprimaient alors le souhait de partir le plus tôt possible, un score dix points supérieurs à la moyenne européenne. Ce n’était le cas que de 43,3 % des Allemands, 42 % des Suédois ou 31 % des Hollandais. Seuls les Italiens et les Espagnols étaient plus pressés que nous.

A la demande d’Alternatives Economiques, les chercheurs qui supervisent le programme Share en France ont accepté d’extraire de leur base des données plus récentes. Résultat : en 2020, 63 % des Français âgés de 50 à 64 ans exprimaient le souhait de partir le plus tôt possible, un score six points au-dessus de la moyenne de l’Union européenne.

Ce refus de travailler plus longtemps révèle en partie l’envie de profiter de la vie après une carrière bien remplie. Un sentiment tout à fait légitime, après plus de quarante années passées à cotiser. Mais pour un grand nombre de Français, cela n’a rien d’un choix : cassés par le boulot, mis à la porte par leur employeur, condamnés à pointer à Pôle emploi, ils ne peuvent pas travailler plus longtemps, quand bien même ils le voudraient. Or ce sont eux qui vont faire les frais de la prochaine réforme des retraites.